2024'te borsadan beklediğiniz getiriyi elde edemediniz mi? Endişelenmeyin, yalnız değilsiniz.

Borsa İstanbul'da getiri potansiyeli yüksek hisseler bulmak, özellikle 2024'ün değişken piyasa koşullarında her zamankinden daha önemli hale geldi. Geleceği parlak hisseler ve yükseliş potansiyeli yüksek şirketler, portföyünüzü güçlendirmek için kritik fırsatlar sunuyor..

Sizin için Borsa İstanbul'un en değerli 10 şirketini detaylı olarak inceledik. Her bir hissenin finansal durumunu, teknik analizini ve 2025 hedef fiyatlarını kapsamlı bir şekilde değerlendirdik. Bu analiz, yatırım kararlarınızı daha bilinçli vermenize yardımcı olacaktır...

Garanti Bankası (GARAN)

Türkiye'nin önde gelen özel bankalarından Garanti BBVA, yatırımcılar için dikkat çekici bir profil sunuyor. İşte sizin için bu güçlü finansal kurumun detaylı analizini hazırladık.

GARAN Şirket Profili ve Finansallar

Garanti BBVA, 429 milyar TL'lik aktif büyüklüğü ile bankacılık sektörünün önemli oyuncularından biri konumunda. Bankanın güçlü sermaye yapısını gösteren en önemli gösterge, faiz getirili aktiflerin toplam aktifler içindeki %82'lik payı.

Önemli finansal göstergeler:

-

Net faiz marjı: %4.1 (3Ç24)

-

Sermaye yeterlilik rasyosu: %15.8

-

Takibe dönüşüm oranı: %2.2

GARAN Teknik Analiz Görünümü

Hisse senedi son dönemde güçlü bir teknik görünüm sergiliyor. Özellikle kredi/mevduat oranındaki iyileşme ve net faiz marjındaki artış, teknik göstergeleri destekliyor. Yılın üçüncü çeyreğinde net faiz marjı %3.6'dan %4.1'e yükseldi.

GARAN 2024 Hedef Fiyat ve Beklentiler

Önde gelen aracı kurumların GARAN için 2024 hedef fiyat tahminleri şöyle:

Aracı Kurum

Hedef Fiyat

Tavsiye

İş Yatırım

165 TL

Garanti BBVA için hedef fiyatını 97 TL’den 177 TL’ye, tavsiyesini “nötr” den “al”a yükseltti Kurum Alnus Yatırım

TERA Yatırım

170.28 TL

TERA Yatırım, GARAN-Garanti BBVA için hedef fiyatını 170.28 TL, tavsiyesini “endeks üstü getiri” olarak korudu. KurumTERA Yatırım

Yapı Kredi

164 TL

Al

Vakıf Yatırım

157 TL

Al

Banka yönetimi 2024 yılı için %30 özkaynak karlılığı hedefini korurken, net faiz marjında yılın ikinci yarısında aşağı yönlü riskler öngörüyor. TL kredi büyümesinin TÜFE seviyesinde gerçekleşmesi beklenirken, net ücret ve komisyon gelirlerinde kredi kartı hacimlerinden kaynaklı yukarı yönlü potansiyel bulunuyor.

Tüpraş (TUPRS)

Portföyünüzde güçlü bir sanayi devi arıyorsanız, Türkiye'nin en büyük rafineri şirketi Tüpraş dikkatinizi hak ediyor.

TUPRS Şirket Profili ve Finansallar

Tüpraş, 2023 yılında 687 milyar TL ciro ve 54 milyar TL net gelir elde etti. Şirketin güçlü operasyonel yapısı şu tesislerden oluşuyor:

-

İzmit, İzmir, Kırıkkale ve Batman'da bulunan rafineriler

-

Yıllık 30 milyon ton ham petrol işleme kapasitesi

-

Ditaş, OPET, Körfez Ulaştırma gibi stratejik iştirakler

TUPRS Teknik Analiz Görünümü

Teknik göstergeler şirket için karışık sinyaller veriyor. RSI göstergesi "Sat" sinyali üretirken, MACD analizi de benzer yönde hareket ediyor. Ancak şirketin üçüncü çeyrekte gösterdiği güçlü performans, teknik görünümü destekliyor. Kapasite kullanım oranı %101'e yükseldi.

TUPRS 2024 Hedef Fiyat ve Beklentiler

Önde gelen aracı kurumların TUPRS için 2024 hedef fiyat tahminleri:

Aracı Kurum

Hedef Fiyat

Potansiyel Getiri

Yapı Kredi

228.60 TL

%56.47

İş Yatırım

260.00 TL

%77.96

Gedik Yatırım

246.00 TL

%68.38

Ziraat Yatırım

230.00 TL

%57.43

Şirket yönetimi 2024 için önemli hedefler belirledi:

-

Kapasite kullanım oranı: %85-90

-

Toplam üretim: 26 milyon ton

-

Toplam satış: 30 milyon ton

Tüpraş'ın yenilenebilir enerji yatırımları ve sürdürülebilir projeler konusundaki girişimleri, uzun vadeli büyüme potansiyelini artırıyor. Özellikle yeşil hidrojen ve sürdürülebilir havacılık yakıtları alanındaki yatırımları, getiri potansiyeli yüksek fırsatlar sunuyor.

Türk Hava Yolları (THYAO)

Havacılık sektörünün global oyuncusu Türk Hava Yolları, yatırım portföyünüzde önemli bir fırsat sunabilir. İşte sizin için THY'nin detaylı analizini hazırladık.

THYAO Şirket Profili ve Finansallar

Türkiye Varlık Fonu'nun %49.12 pay sahibi olduğu THY, 2024'ün üçüncü çeyreğinde etkileyici bir performans sergiledi. Şirket bu dönemde 51.54 milyar TL net kâr açıkladı. Öne çıkan finansal göstergeler:

-

Net kâr marjı: %23.24 (3Ç24'te)

-

Satış gelirleri: 221.8 milyar TL

-

FAVÖK marjı: %26.64

-

İhracat oranı: %88.40

THYAO Teknik Analiz Görünümü

Hisse senedi 2024 yılı içinde 332 TL ile en yüksek, 221.6 TL ile en düşük seviyelerini test etti. Teknik göstergeler, özellikle son dönemde güçlü bir momentum sergiliyor. 200 günlük hareketli ortalama 281.77 TL seviyesinde destek oluştururken, yükseliş trendi devam ediyor.

THYAO 2024 Hedef Fiyat ve Beklentiler

Önde gelen aracı kurumların THYAO için güncel hedef fiyat tahminleri:

Aracı Kurum

Hedef Fiyat

Tavsiye

Ak Yatırım

515 TL

Endeks Üstü Getiri

İş Yatırım

485 TL

Al

Garanti BBVA

455 TL

Endeks Üstü Getiri [141]

Vakıf Yatırım

430 TL

Al [141]

Şirketin güçlü finansal yapısı ve serbest nakit akışı performansı dikkat çekiyor. 9 aylık dönemde 148.5 milyar TL serbest nakit akışı elde edildi. Özkaynak karlılığı %29.48 seviyesinde gerçekleşirken, bu oran sektör ortalamasının üzerinde seyrediyor.

Şişe Cam (SISE)

Üretim sektörünün güçlü temsilcilerinden Şişecam, çeşitlendirilmiş ürün portföyü ile yatırımcıların radarında yer alıyor. Gelin birlikte bu köklü şirketin yatırım potansiyelini inceleyelim.

SISE Şirket Profili ve Finansallar

1935 yılında Atatürk'ün direktifleriyle kurulan Şişecam, bugün 14 farklı ülkede 45 üretim tesisiyle faaliyet gösteriyor. Şirketin 2024'ün ilk 9 ayında gösterdiği finansal performans dikkat çekici:

-

Net kâr: 6.16 milyar TL

-

Yıllık ciro: 288.98 milyar TL

-

Net gelir: 116.64 milyar TL

-

İhracat yapılan ülke sayısı: 150'den fazla

SISE Teknik Analiz Görünümü

Teknik analizde önemli destek ve direnç seviyeleri şöyle sıralanıyor:

-

Güçlü destek: 37.48 TL

-

Ana direnç: 44.08 TL

MACD göstergesi son dönemde "Al" sinyali üretirken, başarı oranı yaklaşık %42 seviyesinde seyrediyor. Stratejiye sadık kalındığında, yatırımınızın potansiyel getirisi dikkat çekici olabilir.

SISE 2024 Hedef Fiyat ve Beklentiler

Önde gelen aracı kurumların SISE için güncel hedef fiyat tahminleri:

Aracı Kurum

Hedef Fiyat

Tavsiye

İş Yatırım

72.44 TL

Al

Deniz Yatırım

52.30 TL

Aracı Kurum İş Yatırım

Vakıf Yatırım

60.50 TL

Al

Halk Yatırım

58.90 TL

Al

Şirketin özkaynakları son dönemde %7.7 azalış gösterirken, hasılatta da %14'lük bir düşüş yaşandı. Ancak güçlü ihracat performansı ve çeşitlendirilmiş ürün portföyü, getiri potansiyelini destekliyor. Türkiye İş Bankası'nın %51.06'lık pay sahipliği, kurumsal yönetim açısından güven veriyor.

Ford Otosan (FROTO)

Otomotiv sektörünün lider şirketlerinden Ford Otosan, güçlü ihracat performansı ve yenilikçi ürün gamıyla portföyünüzde özel bir yeri hak ediyor.

FROTO Şirket Profili ve Finansallar

Ford Otosan'ın güçlü ortaklık yapısı dikkat çekiyor:

-

Ford Deutschland Engineering GmbH: %41.04 pay

-

Koç Holding A.Ş.: %38.65 pay

-

Diğer yatırımcılar: %20.31 pay

Şirketin 2024 finansal görünümü etkileyici bir tablo çiziyor. Yönetim, 586 milyar TL ciro hedefi ve 42.7 milyar TL FAVÖK beklentisiyle yılı kapatmayı planlıyor. 2025 yılında ise cironun 820.4 milyar TL'ye ulaşması öngörülüyor.

FROTO Teknik Analiz Görünümü

Teknik göstergeler, özellikle yurt dışı satış adetlerindeki iyileşme ve döviz bazlı maliyet artı sözleşmelerinin desteğiyle pozitif bir görünüm sergiliyor. Volkswagen markalı 1 ton araç üretiminin başlaması ve ihracat pazarlarındaki beklenen canlanma, hisse performansını destekleyici faktörler olarak öne çıkıyor.

FROTO 2024 Hedef Fiyat ve Beklentiler

Önde gelen aracı kurumların FROTO için güncel hedef fiyat tahminleri:

Aracı Kurum

Hedef Fiyat

Tavsiye

Vakıf Yatırım

1585 TL

Aracı KurumHalk Yatırım

Garanti BBVA

1343.80 TL

Endeks Üstü

Deniz Yatırım

1880 TL

Al

Halk Yatırım

1286 TL

Al

Yurt içi pazarda faiz indirimlerinin etkisiyle talep artışı beklenirken, ihracat tarafında yeni nesil Custom ve Courier modellerinin katkısıyla büyüme öngörülüyor. Şirketin 37.5 milyar TL net kâr hedefi, yatırımcılar için cazip bir potansiyel sunuyor.

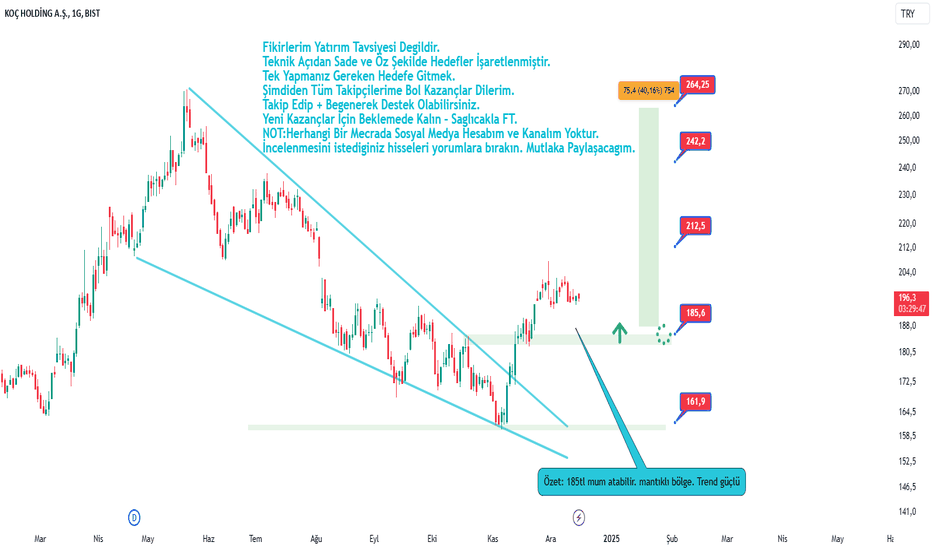

Koç Holding (KCHOL)

Türkiye'nin en büyük holding şirketlerinden Koç Holding, çeşitlendirilmiş portföyü ve güçlü finansal yapısıyla portföyünüze değer katabilecek bir yatırım fırsatı sunuyor.

KCHOL Şirket Profili ve Finansallar

Koç Holding'in etkileyici finansal performansı, yatırımcılar için güven verici sinyaller veriyor. 2023'ün önemli finansal göstergeleri:

-

Toplam Gelirler: 346.7 milyar TL

-

Faaliyet Kârı: 34.7 milyar TL

-

Net Dönem Kârı: 15.2 milyar TL

-

Toplam Varlıklar: 1020.6 milyar TL

Şirketin özkaynak verimliliği %31.4 seviyesinde gerçekleşirken, yurtdışı gelirlerin toplam gelirler içindeki payı %32'ye ulaştı.

KCHOL Teknik Analiz Görünümü

Güncel piyasa verileri, KCHOL için dikkat çekici bir tablo ortaya koyuyor:

-

Güncel Hisse Fiyatı: 180.50 TL

-

Piyasa Değeri: 457.7 milyar TL

-

F/K Oranı: 10.56

-

Piyasa Değeri/Defter Değeri: 0.90

KCHOL 2024 Hedef Fiyat ve Beklentiler

Önde gelen aracı kurumların KCHOL için 2024 hedef fiyat tahminleri:

Aracı Kurum

Hedef Fiyat

Potansiyel Getiri

TradingView

276.25 TL

%53.00

Maksimum Hedef

325.25 TL

%80.19

Minimum Hedef

239.90 TL

%32.91

Koç Holding'in çeşitlendirilmiş portföyü, enerji, otomotiv, dayanıklı tüketim malları ve finans sektörlerini kapsıyor. Bu çeşitlendirme, yatırım riskini azaltırken, farklı sektörlerdeki büyüme fırsatlarından yararlanma imkanı sunuyor.

Şirketin yatırım stratejisi, sürdürülebilir büyüme odaklı. 2023'te toplam 17.3 milyar TL yatırım gerçekleştiren holding, 2024'te de benzer bir yatırım temposu hedefliyor.

Ereğli Demir Çelik (EREGL)

Metal sektörünün güçlü oyuncusu Ereğli Demir ve Çelik, getiri potansiyeli yüksek hisseler arasında özel bir yere sahip. Türkiye'nin en büyük entegre demir çelik üreticisi olarak, yatırım portföyünüze güç katabilecek bir seçenek sunuyor.

EREGL Şirket Profili ve Finansallar

ATAER Holding'in %49.29 pay sahipliği ile güçlü bir ortaklık yapısına sahip olan Ereğli Demir Çelik, geniş bir iştirak portföyü yönetiyor. Öne çıkan iştirakler:

-

İskenderun Demir ve Çelik A.Ş. (%94.87 pay)

-

Erdemir Madencilik (%90 pay)

-

Erdemir Çelik Servis Merkezi (%100 pay)

2024'ün üçüncü çeyreğinde şirket 801 milyon TL net kâr açıklarken, net kâr marjı %1.64 seviyesinde gerçekleşti.

EREGL Teknik Analiz Görünümü

Teknik göstergeler karışık sinyaller veriyor. RSI göstergesi "Sat" sinyali üretirken, 7 günlük hareketli ortalama 21 günlük hareketli ortalamayı yukarı yönde kesti. Ton başına FAVÖK 71$ seviyesinde seyrediyor.

EREGL 2024 Hedef Fiyat ve Beklentiler

15 aracı kurumun EREGL için güncel hedef fiyat tahminleri:

Aracı Kurum

Hedef Fiyat

Tavsiye

Ziraat Yatırım

67.10 TL

Al

İş Yatırım

65.00 TL

Al

Deniz Yatırım

63.00 TL

Al

Bank of America

47.00 TL

Nötr

Hedef fiyatların ortalaması 57.37 TL olarak gerçekleşirken, bu rakam mevcut fiyata göre %36.40 prim potansiyeli sunuyor. Şirketin 9 aylık performansında öne çıkan göstergeler:

-

FAVÖK marjı: %12.39

-

Net kâr marjı: %7.24

-

Aktif kârlılığı: %3.16

Otomotiv, beyaz eşya ve inşaat sektörlerine yönelik üretim yapan şirketin, 2024'te faiz indirimleriyle birlikte canlanması bekleniyor. Nakit döngü süresi 164.58 gün olarak gerçekleşirken, bu süre sektör ortalamasının üzerinde seyrediyor.

Turkcell (TCELL)

Telekomünikasyon sektörünün lider şirketi Turkcell, güçlü finansal performansı ve dijital dönüşüm stratejileriyle portföyünüzde dikkat çekici bir fırsat sunuyor.

TCELL Şirket Profili ve Finansallar

2024'ün üçüncü çeyreğinde Turkcell, beklentilerin üzerinde bir performans sergiledi. Net kâr 14,280 milyon TL'ye ulaşırken, net kâr marjı %37.34 seviyesine yükseldi. Şirketin güçlü finansal göstergeleri:

-

FAVÖK: 18,322 milyon TL

-

FAVÖK marjı: %47.91

-

Satış gelirleri: 38,243 milyon TL

-

Net borç: 19,038 milyon TL

Abone tabanındaki büyüme dikkat çekici. Üçüncü çeyrekte 322 bin net abone kazanımı gerçekleşirken, mobil faturalı segmentte 515 bin yeni abone eklendi.

TCELL Teknik Analiz Görünümü

Turkcell'in teknik görünümü, özellikle ARPU (Abone Başına Ortalama Gelir) performansıyla güçleniyor. Mobil ARPU'da %6.9, bireysel fiber ARPU'da %15.1 büyüme kaydedildi. 4.5G abonelerinin ortalama aylık veri tüketimi 19.5 GB'a ulaştı.

TCELL 2024 Hedef Fiyat ve Beklentiler

Önde gelen aracı kurumların TCELL için güncel hedef fiyat tahminleri:

Aracı Kurum

Hedef Fiyat

Tavsiye

Alnus Yatırım

133 TL

Al

Ak Yatırım

144 TL

Kurum Garanti BBVA Yatırım

OYAK Yatırım

125 TL

Endeks Üstü

Vakıf Yatırım

122 TL

Al

Şirket yönetimi 2024 beklentilerini güncelleyerek, reel satış büyümesini %7 olarak belirledi. FAVÖK marjı hedefi %42 seviyesinde korunurken, yatırım/satış beklentisi %23 olarak açıklandı.

Turkcell'in uzun vadeli kontratlardaki ücret yenilemeleri, kâr marjlarını ve büyümeyi olumlu etkilemeye devam ediyor. Şirketin borç kaynak oranı %46.59 ile sektör ortalamasının altında seyrederken, bu durum finansal sağlamlığınızı destekliyor.

Petkim (PETKM)

Petrokimya sektörünün yükselen yıldızı Petkim, portföyünüzde değerlendirebileceğiniz getiri potansiyeli yüksek hisselerden biri olarak öne çıkıyor. İzmir'deki güçlü üretim altyapısı ve ihracat odaklı stratejisiyle, yatırımcılar için cazip fırsatlar sunuyor.

PETKM Şirket Profili ve Finansallar

2023 yılını etkileyici finansal sonuçlarla kapatan Petkim'in toplam geliri 60.44 milyar TL'ye ulaşırken, net geliri 4.68 milyar TL olarak gerçekleşti. Şirketin güçlü operasyonel yapısını gösteren önemli göstergeler:

-

İzmir'de 15 ana tesis ve 6 yardımcı tesis

-

Türkiye petrokimyasal hammadde ihtiyacının %17'sini karşılama kapasitesi

-

78 ülkeye ihracat yapan global ağ

-

Avrupa, ABD, Afrika ve Uzak Doğu'ya uzanan pazar erişimi

PETKM Teknik Analiz Görünümü

Teknik göstergeler karışık sinyaller veriyor. 7 günlük hareketli ortalamanın 21 günlük hareketli ortalamayı yukarı yönde kesmesi olumlu bir sinyal oluştururken, 14 periyotluk RSI göstergesi "Sat" sinyali üretiyor. MACD göstergesi de benzer şekilde "Sat" sinyali veriyor, ancak şirketin temel göstergeleri güçlü seyrediyor.

PETKM 2024 Hedef Fiyat ve Beklentiler

6 önde gelen aracı kurumun PETKM için güncel hedef fiyat tahminleri:

Aracı Kurum

Hedef Fiyat

Tavsiye

İş Yatırım

25.00 TL

Al

Şeker Yatırım

28.30 TL

Tut

Deniz Yatırım

22.00 TL

Tut

Yapı Kredi

25.00 TL

Tut

Alnus Yatırım

23.70 TL

Nötr

Ata Yatırım

23.08 TL

Tut

Hedef fiyatların ortalaması 24.51 TL seviyesinde oluşurken, bu rakam mevcut fiyata göre %13.80 prim potansiyeli sunuyor. Şirketin 2024 ilk çeyrek performansı da umut verici; 870.5 milyon TL net kâr ve 16.57 milyar TL hasılat rakamlarına ulaşıldı.

Petkim'in ürün portföyünde düşük yoğunluklu polietilen (LDPE), yüksek yoğunluklu polietilen (HDPE), polipropilen (PP) ve polivinil klorür (PVC) gibi temel petrokimya ürünleri bulunuyor. Bu ürünler inşaat, otomotiv, elektronik, tekstil ve ambalaj sektörlerinde yaygın kullanım alanı buluyor, bu da şirketin gelir kaynaklarını çeşitlendiriyor.

BİM Mağazalar (BIMAS)

Perakende sektörünün yenilikçi lideri BİM, indirim market segmentinde sunduğu benzersiz iş modeliyle portföyünüze güç katabilecek bir yatırım fırsatı sunuyor.

BIMAS Şirket Profili ve Finansallar

1995 yılında kurulan BİM, bugün sadece Türkiye'de değil, uluslararası pazarlarda da güçlü bir konuma sahip. Şirketin ortaklık yapısında öne çıkan isimler:

-

Merkez Bereket Gıda: %15.15 pay

-

Naspak Gıda: %11.53 pay

-

Diğer: %73.32 pay

BİM'in global operasyonları dikkat çekici büyüklükte:

-

BİM Maroc SA'da %65 pay

-

BİM Stores LLC'de %100 pay

-

Dost Global Danışmanlık'ta %100 pay

BIMAS Teknik Analiz Görünümü

Güncel piyasa verileri, BİM için güçlü bir finansal tablo ortaya koyuyor:

-

Fiyat/Kazanç oranı: 13.85

-

Piyasa değeri/Defter değeri: 2.96

Teknik göstergelerde son dönemde gün içi en düşük 392.80 TL, en yüksek 589.20 TL seviyelerini test eden hisse, yüksek işlem hacmiyle dikkat çekiyor.

BIMAS 2024 Hedef Fiyat ve Beklentiler

Önde gelen aracı kurumların BIMAS için güncel hedef fiyat tahminleri:

Aracı Kurum

Hedef Fiyat

Tavsiye

Potansiyel

KuveytTürk

703.00 TL

Al

Aracı Kurum KuveytTürk Yatırım

Garanti BBVA

836.40 TL

Endeks Üstü

Aracı KurumGaranti BBVA Yatırım

Deniz Yatırım

743.00 TL

Al

Aracı Kurum Şeker Yatırım

Vakıf Yatırım

747.00 TL

Al

Aracı KurumVakıf Yatırım

Yüksek enflasyon ortamında tüketicilerin indirim marketlerine yönelmesi, BİM'in hacim büyümesini ve pazar payı kazanımlarını destekliyor. Şirketin kendi markalarının toplam üretiminin %58'ini oluşturması ve indirim market zincirinin lideri konumunda olması, sektörde fark yaratmasını sağlıyor.

Güçlü mağaza büyümesi ve etkin maliyet yönetimi stratejileriyle BİM, sektördeki avantajlı konumunu sürdürmeyi hedefliyor. Yapay zeka destekli analizler, hissenin 2024 yıl sonu hedef fiyatını 542.9 TL, 2025 Ekim ayı için ise 895.9 TL olarak öngörüyor...

2025'in Yüksek Potansiyelli 10 Hissesi Karşılaştırma Tablosu

Hisse Kodu

Son Dönem Net Kâr

Hedef Fiyat Aralığı

Aracı Kurum Genel Görüşü

Öne Çıkan Finansal Gösterge

Sektörel Güçlü Yön

GARAN

Net Faiz Marjı: %4.1

157-170 TL

Güçlü Al

Sermaye Yeterlilik: %15.8

Güçlü Sermaye Yapısı

TUPRS

54 milyar TL

228-260 TL

Al

Kapasite Kullanım: %101

30M Ton İşleme Kapasitesi

THYAO

51.54 milyar TL

430-515 TL

Endeks Üstü

FAVÖK Marjı: %26.64

%88.40 İhracat Oranı

SISE

6.16 milyar TL

52-72 TL

Al

150+ İhracat Ülkesi

45 Üretim Tesisi

FROTO

37.5 milyar TL (hedef)

1286-1880 TL

Güçlü Al

586 milyar TL Ciro Hedefi

VW İş Birliği

KCHOL

15.2 milyar TL

239-325 TL

Al

Özkaynak Verimliliği: %31.4

Çeşitlendirilmiş Portföy

EREGL

801 milyon TL

47-67 TL

Al

FAVÖK/Ton: 71$

%94.87 İsdemir Payı

TCELL

14.28 milyar TL

122-144 TL

Endeks Üstü

FAVÖK Marjı: %47.91

515bin Yeni Abone

PETKM

4.68 milyar TL

22-28 TL

Tut

%17 Pazar Payı

78 İhracat Ülkesi

BIMAS

N/A

703-836 TL

Güçlü Al

F/K: 13.85

%58 Öz Marka Oranı

GARAN ve TUPRS gibi sektör liderleri, yüksek özkaynak karlılıkları ve güçlü nakit akışlarıyla öne çıkarken, THYAO ve FROTO ihracat odaklı büyüme stratejileriyle yatırımcıların radarında yer alıyor.

TCELL ve BIMAS operasyonel verimlilikleri ve pazar payı artışlarıyla dikkat çekerken, EREGL ve PETKM üretim kapasiteleri ve ihracat potansiyelleriyle gelecek vadediyor.

Bu hisselerin ortak özelliği, kurumsal yönetim kaliteleri ve sürdürülebilir büyüme stratejileri. Aracı kurumların hedef fiyat tahminleri, çoğu hisse için %30'un üzerinde potansiyel getiri öngörüyor. Ancak yatırım kararlarınızı verirken, kendi risk-getiri tercihlerinizi ve piyasa koşullarını değerlendirmeyi unutmayın.

Portföyünüzü oluştururken bu analizde paylaştığımız finansal göstergeleri, teknik analiz verilerini ve sektörel dinamikleri göz önünde bulundurmanız, daha bilinçli yatırım kararları almanıza yardımcı olacaktır.

2024 yılında hangi hisse senetleri en yüksek getiri potansiyeline sahip?

2024 için yüksek getiri potansiyeli sunan hisseler arasında Garanti Bankası (GARAN), Tüpraş (TUPRS), Türk Hava Yolları (THYAO), Ford Otosan (FROTO) ve BİM (BIMAS) öne çıkıyor. Bu şirketler güçlü finansal yapıları, sektörel avantajları ve büyüme stratejileriyle dikkat çekiyor.

Borsada yatırım yaparken hangi sektörlere odaklanmak daha avantajlı olabilir?

2024'te bankacılık, sigortacılık, ulaştırma, taş toprak, gıda perakende ve giyim perakende sektörlerinin yatırımcılar için cazip fırsatlar sunabileceği düşünülüyor. Bu sektörlerdeki şirketler ekonomik koşullar ve tüketici eğilimleri nedeniyle öne çıkıyor.

Bir hisse senedinin yükseliş potansiyelini nasıl değerlendirebiliriz?

Hisse senedinin yükseliş potansiyelini değerlendirirken şirketin finansal göstergeleri, sektördeki konumu, büyüme stratejileri ve teknik analiz verileri incelenmelidir. Ayrıca, aracı kurumların hedef fiyat tahminleri ve piyasa koşulları da göz önünde bulundurulmalıdır.

Yatırım portföyümü oluştururken nelere dikkat etmeliyim?

Yatırım portföyünüzü oluştururken risk-getiri dengesini gözeterek çeşitlendirme yapmanız önemlidir. Farklı sektörlerden, güçlü finansal yapıya sahip, sürdürülebilir büyüme stratejileri olan şirketleri tercih etmek, piyasa dalgalanmalarına karşı portföyünüzü koruyabilir.

2024 yılında altın ve gayrimenkul yatırımları nasıl bir performans sergileyebilir?

2024 yılında altın, geleneksel güvenli liman özelliğiyle yatırımcılar için cazip bir seçenek olmaya devam edebilir. Gayrimenkul yatırımları ise hem kira geliri hem de değer artış potansiyeli sunarak uzun vadeli yatırımcılar için tercih edilebilir. Ancak her iki yatırım aracı da ekonomik koşullar ve piyasa dinamiklerinden etkilenebilir.

Önemli Bilgilendirme:

- "Bu içerik yalnızca bilgilendirme amaçlıdır ve herhangi bir yatırım tavsiyesi niteliği taşımamaktadır."

- "Yatırım kararlarınızı vermeden önce mutlaka profesyonel bir danışmandan yardım alınız; bu makale yatırım tavsiyesi olarak değerlendirilmemelidir."

- "Bu haber, genel piyasa analizi sağlamakta olup, yatırım tavsiyesi içermemektedir."

- "Burada yer alan bilgiler, herhangi bir yatırım tavsiyesi teşkil etmeyip, sadece bilgilendirme amaçlıdır."

- "Yatırım kararlarınız için bu içeriğin yatırım tavsiyesi olarak kullanılmaması gerektiğini hatırlatırız."